пиши статьи за деньги

пиши статьи за деньги

| Спор о всеобщих и взаимных тарифах разрешен: оба варианта .10%-ные пошлины на весь импорт с 5 апреля.Пошлины в размере 54% для Китая , 20% для ЕС, 24% для Японии, 26% для Индии с 9 апреля.Мексика и Канада пока избегают введения новых пошлин.Великобритания отделалась 10%-ным тарифом — наконец-то дивиденды от Brexit.Больше всего пострадали Китай и небольшие азиатские страны, такие как Вьетнам .Первоначальная реакция рынка весьма и весьма негативна.И: Двери в Розовый сад, которые мы так и не открыли. |

| Момент Макинроя |

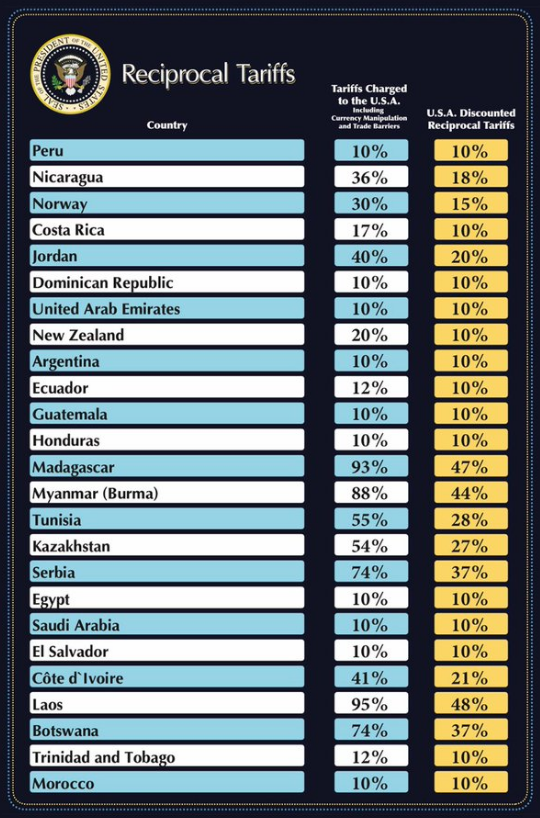

Самым непосредственным ответом на объявление Дональда Трампа о тарифе в День освобождения должно стать обращение к другому сыну Квинса. Как однажды сказал Джон Макинрой судье Уимблдона: «Вы НЕ можете быть серьезными!» Основные заголовки указаны выше. Официальный информационный бюллетень Белого дома можно найти здесь . Тарифные ставки, которые президент решил объявить в стиле ведущего игрового шоу, представлены на этой диаграмме:  Реакция рынка была необычной, хотя и неудивительной. Когда Трамп начал свою речь с 10% пошлины были робкими, и возникла предварительная реакция, что тарифы будут более мягкими, чем опасались. Как только он представил свою диаграмму, чтобы показать «взаимные» пошлины сверх этого, исход из риска был драматичным. По крайней мере, мексиканское песо, избавленное от любых новых пошлин, могло устроить ралли:  Азия оказалась намного хуже. Наибольшие жертвы в США — это компании, которые больше всего подвержены риску и которые получают большую часть своей продукции оттуда, такие как Apple Inc. и некоторые из ее собратьев по Великолепной семерке, или Nike Inc., которая производит большую часть своих кроссовок во Вьетнаме. Скотт Бессент , министр финансов, сказал Bloomberg, что он научился никогда не смотреть на торговлю после закрытия, и он был прав. Но распродажу после закрытия, такую как эта, трудно игнорировать: Азия оказалась намного хуже. Наибольшие жертвы в США — это компании, которые больше всего подвержены риску и которые получают большую часть своей продукции оттуда, такие как Apple Inc. и некоторые из ее собратьев по Великолепной семерке, или Nike Inc., которая производит большую часть своих кроссовок во Вьетнаме. Скотт Бессент , министр финансов, сказал Bloomberg, что он научился никогда не смотреть на торговлю после закрытия, и он был прав. Но распродажу после закрытия, такую как эта, трудно игнорировать: Трудно назвать это чрезмерной реакцией, но как все это описать? Жан Эргас из Tigress Capital Partners заявил на этой неделе, что это не «перебалансировка» торговли: «Это вертикализация экономики США!» Похоже, это так. Тарифы на таком уровне превратят Америку в свой собственный экономический остров , торгующий только с собой. Горизонтальные связи с остальным миром отсутствуют. Да, глобализированный статус-кво не работает, но трудно представить, как это может быть лучше.Ясности по-прежнему не хватает — даже если исключить возможность того, что некоторые из этих ставок никогда не будут введены после нескольких дней переговоров — но расчеты на скорую руку показывают, что это даже больше, чем тарифы Смута-Хоули в начале Великой депрессии. Омайр Шариф из Inflation Insights LLC вычисляет следующим образом:Я рассмотрел импорт из 50 стран, показанных на диаграмме Белого дома. Вместе они составили 68% от общего импорта США в 2024 году. Применяя тарифные ставки, показанные на этой диаграмме, и предполагая фиксированную ставку 10% на оставшиеся 32% импорта, вы получаете средневзвешенную тарифную ставку 23%. Скорее всего, мы получим где-то между 25% и 30%. Обратите внимание, что это будет выше, чем средняя эффективная тарифная ставка около 20% в 1933 году по закону Смута-Хоули.Олу Сонола из Fitch Ratings оценил новую эффективную тарифную ставку в 22% (по сравнению с 2,5% в прошлом году). Это будет самый высокий показатель с 1910 года. Трудно назвать это чрезмерной реакцией, но как все это описать? Жан Эргас из Tigress Capital Partners заявил на этой неделе, что это не «перебалансировка» торговли: «Это вертикализация экономики США!» Похоже, это так. Тарифы на таком уровне превратят Америку в свой собственный экономический остров , торгующий только с собой. Горизонтальные связи с остальным миром отсутствуют. Да, глобализированный статус-кво не работает, но трудно представить, как это может быть лучше.Ясности по-прежнему не хватает — даже если исключить возможность того, что некоторые из этих ставок никогда не будут введены после нескольких дней переговоров — но расчеты на скорую руку показывают, что это даже больше, чем тарифы Смута-Хоули в начале Великой депрессии. Омайр Шариф из Inflation Insights LLC вычисляет следующим образом:Я рассмотрел импорт из 50 стран, показанных на диаграмме Белого дома. Вместе они составили 68% от общего импорта США в 2024 году. Применяя тарифные ставки, показанные на этой диаграмме, и предполагая фиксированную ставку 10% на оставшиеся 32% импорта, вы получаете средневзвешенную тарифную ставку 23%. Скорее всего, мы получим где-то между 25% и 30%. Обратите внимание, что это будет выше, чем средняя эффективная тарифная ставка около 20% в 1933 году по закону Смута-Хоули.Олу Сонола из Fitch Ratings оценил новую эффективную тарифную ставку в 22% (по сравнению с 2,5% в прошлом году). Это будет самый высокий показатель с 1910 года. Сонола описал это объявление как «переломный момент» для США и остального мира: «Многие страны, скорее всего, окажутся в рецессии. Вы можете выбросить большинство прогнозов за дверь, если эта тарифная ставка останется в течение длительного периода времени».В качестве альтернативы, если мы рассмотрим этот пакет как меру по повышению доходов, то он должен собрать около 600 миллиардов долларов — если вся торговля продолжится как прежде. Дэн Клифтон из Strategas Research Partners сказал: «Трамп сказал, что хочет 600 миллиардов долларов, и он их получил. Это составляет 2,2% ВВП и в два раза больше самого большого повышения налогов в современной истории США». Напомним, что три месяца назад все с нетерпением ждали снижения налогов .Еще одной проблемой является странная математика, стоящая за оценками общих тарифов стран, которые включают валютные манипуляции и нетарифные торговые барьеры. Не было предложено никаких объяснений того, как их можно объединить в одну тарифную ставку. Питер Чир из Academy Securities прокомментировал, что это «похоже на то, что вы сдаете, когда все выходные смотрели баскетбол в колледже и вам нужно сдать задание, иначе вы провалитесь». Он углублялся в это:Валютные манипуляции в процентах кажутся сложными для расчета? Какая часть движения валюты является «манипуляцией» в отличие от рыночных сил?Торговые барьеры , включая НДС? Валютные ограничения (или это входит в манипуляцию?) Понятия не имею.Средние тарифы. Предположительно, есть некий средний уровень тарифа. Он взвешен по торговле? Есть ли вообще какой-либо вес? Или это просто среднее значение? 20% на яйца и 5% на автомобили составляет 12,5%? Для тарифов, привязанных к квотам (которых много), он основан на среднем или самом высоком? Нет способа сказать.Это несерьезный способ действий, и оскорбительно налагать такие огромные ограничения на торговлю союзников с таким слабым объяснением — особенно в речи, в которой весь остальной мир обвиняется в «изнасиловании и разграблении» США. Согласно общепринятому пониманию взаимности, торговые переговорщики будут рассматривать каждый продукт (включая множество сложных определений) и следить за тем, чтобы каждый отдельный тариф был сбалансирован. Это было бы очень сложно, но выглядело бы справедливым. Это кажется произвольным, потому что так оно и есть. Представление этого как «доброго» добавляет соли на рану. Сонола описал это объявление как «переломный момент» для США и остального мира: «Многие страны, скорее всего, окажутся в рецессии. Вы можете выбросить большинство прогнозов за дверь, если эта тарифная ставка останется в течение длительного периода времени».В качестве альтернативы, если мы рассмотрим этот пакет как меру по повышению доходов, то он должен собрать около 600 миллиардов долларов — если вся торговля продолжится как прежде. Дэн Клифтон из Strategas Research Partners сказал: «Трамп сказал, что хочет 600 миллиардов долларов, и он их получил. Это составляет 2,2% ВВП и в два раза больше самого большого повышения налогов в современной истории США». Напомним, что три месяца назад все с нетерпением ждали снижения налогов .Еще одной проблемой является странная математика, стоящая за оценками общих тарифов стран, которые включают валютные манипуляции и нетарифные торговые барьеры. Не было предложено никаких объяснений того, как их можно объединить в одну тарифную ставку. Питер Чир из Academy Securities прокомментировал, что это «похоже на то, что вы сдаете, когда все выходные смотрели баскетбол в колледже и вам нужно сдать задание, иначе вы провалитесь». Он углублялся в это:Валютные манипуляции в процентах кажутся сложными для расчета? Какая часть движения валюты является «манипуляцией» в отличие от рыночных сил?Торговые барьеры , включая НДС? Валютные ограничения (или это входит в манипуляцию?) Понятия не имею.Средние тарифы. Предположительно, есть некий средний уровень тарифа. Он взвешен по торговле? Есть ли вообще какой-либо вес? Или это просто среднее значение? 20% на яйца и 5% на автомобили составляет 12,5%? Для тарифов, привязанных к квотам (которых много), он основан на среднем или самом высоком? Нет способа сказать.Это несерьезный способ действий, и оскорбительно налагать такие огромные ограничения на торговлю союзников с таким слабым объяснением — особенно в речи, в которой весь остальной мир обвиняется в «изнасиловании и разграблении» США. Согласно общепринятому пониманию взаимности, торговые переговорщики будут рассматривать каждый продукт (включая множество сложных определений) и следить за тем, чтобы каждый отдельный тариф был сбалансирован. Это было бы очень сложно, но выглядело бы справедливым. Это кажется произвольным, потому что так оно и есть. Представление этого как «доброго» добавляет соли на рану. Акции Японии упали на новостях о 24% тарифах. Фотограф: Киёси Ота/Bloomberg Мировым лидерам придется сохранять хладнокровие лучше, чем это сделал Макинрой. Но в целом это не действия серьезных людей, хотя последствия могут быть действительно очень серьезными. Акции Японии упали на новостях о 24% тарифах. Фотограф: Киёси Ота/Bloomberg Мировым лидерам придется сохранять хладнокровие лучше, чем это сделал Макинрой. Но в целом это не действия серьезных людей, хотя последствия могут быть действительно очень серьезными. |

| Следующий шаг, остальной мир |

Что будет дальше? Первоначальные реакции были разными, но правительства в целом не были откровенны, поскольку теперь от них, очевидно, ожидают, что они будут использовать следующие несколько дней как окно для переговоров, чтобы предложить уступки. У многих уже есть список дел, которые нужно отнести в Белый дом. Канада говорит, что примет ответные меры, Австралия говорит, что не будет, и большинство держат свои собственные мнения при себе.Очевидное намерение — спровоцировать переговоры. Но иностранным лидерам политически сложно вести переговоры с президентом США, который только что оскорбил их страну, а неясная математика затрудняет даже начало дискуссии. « Я не вижу, сколько лидеров могли бы поднять трубку, чтобы вести переговоры после этого», — прокомментировал Чир.Единственное самое важное решение остается за Китаем, и позволит ли он своей валюте девальвироваться еще больше. В течение нескольких лет юань был слабым, но не опускался ниже 7,4 за доллар. Это явный потолок, и, как показывает этот график, офшорный юань уже очень близок к его преодолению: В Европе, которая всегда медлительна, ставка тарифа в 20% облегчает организацию ответных мер. Странам-членам будет сложно убедить своих избирателей смириться с таким большим штрафом. Но ответные меры могут принимать разные формы.Тина Фордхэм из Fordham Global Foresight утверждает, что важным непреднамеренным последствием торговой риторики на сегодняшний день стало «разжигание растущего антиамериканского альянса, в том числе между такими странными геополитическими партнерами, как Китай, Япония и Южная Корея — исторически непримиримыми соперниками», которые уже обозначили совместный ответ на тарифы США. Внезапные шаги Европы по координации инвестиций в оборону — еще один пример. В Европе, которая всегда медлительна, ставка тарифа в 20% облегчает организацию ответных мер. Странам-членам будет сложно убедить своих избирателей смириться с таким большим штрафом. Но ответные меры могут принимать разные формы.Тина Фордхэм из Fordham Global Foresight утверждает, что важным непреднамеренным последствием торговой риторики на сегодняшний день стало «разжигание растущего антиамериканского альянса, в том числе между такими странными геополитическими партнерами, как Китай, Япония и Южная Корея — исторически непримиримыми соперниками», которые уже обозначили совместный ответ на тарифы США. Внезапные шаги Европы по координации инвестиций в оборону — еще один пример. Контейнеровоз в процессе строительства в Южной Корее. Фотограф: SeongJoon Cho/Bloomberg Существует также вероятность того, что «возмездие» может принять форму фискальной политики, а не тарифов. Джордж Саравелос, глава отдела валютных исследований Deutsche Bank AG, сказал:Проще говоря, тарифное возмездие было бы большим негативом для роста. В качестве альтернативы, фискальное возмездие (= компенсирующее фискальное стимулирование) было бы гораздо более позитивным. Наши ожидания все больше склоняются к последнему варианту: субсидиям на потребление и корпоративным налоговым льготам.Трамп может просто изводить остальной мир, чтобы найти новых торговых партнеров и занять денег для создания собственного роста. Это было бы намного лучше для мировой экономики. Это не вернуло бы рабочие места в обрабатывающей промышленности США. Контейнеровоз в процессе строительства в Южной Корее. Фотограф: SeongJoon Cho/Bloomberg Существует также вероятность того, что «возмездие» может принять форму фискальной политики, а не тарифов. Джордж Саравелос, глава отдела валютных исследований Deutsche Bank AG, сказал:Проще говоря, тарифное возмездие было бы большим негативом для роста. В качестве альтернативы, фискальное возмездие (= компенсирующее фискальное стимулирование) было бы гораздо более позитивным. Наши ожидания все больше склоняются к последнему варианту: субсидиям на потребление и корпоративным налоговым льготам.Трамп может просто изводить остальной мир, чтобы найти новых торговых партнеров и занять денег для создания собственного роста. Это было бы намного лучше для мировой экономики. Это не вернуло бы рабочие места в обрабатывающей промышленности США. |

| Рынки до освобождения |

Инвесторы стараются не ждать новостей, если могут. Реакция на День освобождения формировалась по крайней мере квартал и отражает сильную ставку на смену руководства, которая закрепилась после выборов. Инвесторы также первыми получают ответные меры посредством масштабной ротации акций, хотя масштаб пошлин все равно может оказаться сюрпризом.«Часть процесса отката — это перераспределение, связанное со сменой мирового лидерства», — говорит Крис Уотлинг из Longview Economics. «То есть переход от портфелей, в которых доминируют акции роста, к тем, в которых более выражена цикличность владения (через защитные секторы)».В США этот поворот означал переход к акциям компаний с высокой капитализацией, которые продемонстрировали впечатляющий первый квартал — лучший по сравнению с ростом, согласно индексам Рассела, с момента экстремальных условий лопнувшего пузыря доткомов в 2001 году: Савита Субраманиан из Bank of America Corp предположила, что существует дальнейший потенциал роста для акций компаний с высокой капитализацией, поскольку они представляют собой «циклические факторы качества и старой экономики». Примечательно, что защитные акции, которые преуспевают в трудные времена, также испытали ротацию в свою пользу: Савита Субраманиан из Bank of America Corp предположила, что существует дальнейший потенциал роста для акций компаний с высокой капитализацией, поскольку они представляют собой «циклические факторы качества и старой экономики». Примечательно, что защитные акции, которые преуспевают в трудные времена, также испытали ротацию в свою пользу: Также логично, что американские инвесторы уже выходили из акций, которые особенно зависели от зарубежных доходов, как показывают индексы S&P. Если эти пошлины останутся в силе в течение какого-либо значительного периода, мы можем ожидать, что эта ротация зайдет намного дальше: Также логично, что американские инвесторы уже выходили из акций, которые особенно зависели от зарубежных доходов, как показывают индексы S&P. Если эти пошлины останутся в силе в течение какого-либо значительного периода, мы можем ожидать, что эта ротация зайдет намного дальше: Развивающиеся рынки дают наибольший повод для беспокойства; в частности, Азия больше всего теряет от этого пакета. И все же кредиты EM держались хорошо в месяцы, предшествовавшие Дню освобождения, а акции превзошли ожидания. Развивающиеся рынки дают наибольший повод для беспокойства; в частности, Азия больше всего теряет от этого пакета. И все же кредиты EM держались хорошо в месяцы, предшествовавшие Дню освобождения, а акции превзошли ожидания. Хотя могут возникнуть новые причины для беспокойства, на данный момент есть один очень явный победитель. Сложите рыночные предпочтения акций старой экономики, получающих доход в основном из США, и стоимость, и вы получите Berkshire Hathaway, компанию Уоррена Баффета . Действительно, цена ее акций сама по себе подняла индекс S&P 500 на 17 пунктов в этом году, больше, чем у любой другой компании. Nvidia Corp. понесла убытки в размере 70. Вот 10 крупнейших лидеров и отстающих за год на сегодняшний день: Хотя могут возникнуть новые причины для беспокойства, на данный момент есть один очень явный победитель. Сложите рыночные предпочтения акций старой экономики, получающих доход в основном из США, и стоимость, и вы получите Berkshire Hathaway, компанию Уоррена Баффета . Действительно, цена ее акций сама по себе подняла индекс S&P 500 на 17 пунктов в этом году, больше, чем у любой другой компании. Nvidia Corp. понесла убытки в размере 70. Вот 10 крупнейших лидеров и отстающих за год на сегодняшний день: Если сосредоточиться на состязании между Berkshire и Tesla Inc., или старой экономикой против новой, то разворот замечательный. С начала прошлого года Berkshire вырос почти на 50%. Tesla, судя по движению ее акций после закрытия, находится под водой : Если сосредоточиться на состязании между Berkshire и Tesla Inc., или старой экономикой против новой, то разворот замечательный. С начала прошлого года Berkshire вырос почти на 50%. Tesla, судя по движению ее акций после закрытия, находится под водой : Сверхъестественная гениальность Баффета распространяется даже на оппортунистическое приобретение, которое он сделал в суматохе сентября 2008 года: доля в размере около 10% в китайском производителе аккумуляторов BYD Co. Это сработало хорошо, даже если День освобождения усложнит жизнь. А в последнее время автомобиль Уоррена даже обогнал Илона: Сверхъестественная гениальность Баффета распространяется даже на оппортунистическое приобретение, которое он сделал в суматохе сентября 2008 года: доля в размере около 10% в китайском производителе аккумуляторов BYD Co. Это сработало хорошо, даже если День освобождения усложнит жизнь. А в последнее время автомобиль Уоррена даже обогнал Илона: Новый порядок. Мир перевернулся с ног на голову. Рынки были (немного, в какой-то степени) готовы к этому. И даже в 94 года, похоже, мы все еще можем положиться на Уоррена Баффета. Новый порядок. Мир перевернулся с ног на голову. Рынки были (немного, в какой-то степени) готовы к этому. И даже в 94 года, похоже, мы все еще можем положиться на Уоррена Баффета. |

| Советы по выживанию |

| Время для поэзии. Десятилетия экономической истории, политических кампаний, ошибок, заблуждений, побед, поражений и возможностей, как упущенных, так и использованных, пришли к трагикомическому завершению в Розовом саду . Первые строки «Четырех квартетов» Т. С. Элиота кажутся ужасно уместными:Время настоящее и время прошедшее Оба, возможно, присутствуют в будущем времени И время будущее содержится во времени прошедшем. Что могло бы быть и что было Укажите на один конец, который всегда присутствует. Шаги эхом отзываются в памяти Вниз по проходу, по которому мы не пошли. К двери, которую мы так и не открыли. В розарий.Это не было неизбежным, и это не должно было случиться, но это случилось. Есть много причин, почему так произошло, и много виноватых. Теперь нам всем следует попытаться найти путь, который может привести нас, даже из этой трудной отправной точки, в розовый сад — или, по крайней мере, к глобальному экономическому порядку, более справедливому, чем предыдущий. |

Автор: Джон Аутерс

Источник: Bloomberg

: 355

: 355

+1